Alkuvuoden aikana ekonomistit ovat yksi toisensa jälkeen julkaisseet ennusteitaan Suomen talouden näkymistä ja lähes poikkeuksetta kaikki ennustavat kasvun hidastuvan kuluvana vuonna. Ennusteraporteissa toistuvat termit hidastuu, laantuu, supistuu, hiipuu. Tarkoittaako tämä automaattisesti ankeampia aikoja myös kotitalouksille?

Ei välttämättä. Itse asiassa tällä hetkellä näyttää siltä, että kotitalouksien näkymät ovat muita talouden sektoreita paremmat vuonna 2020. Toki kansantalous on monien riippuvuussuhteiden verkosto ja pitkässä juoksussa taloudella menee hyvin, kun kaikilla sektoreilla (kotitalouksilla, yrityksillä, julkisella sektorilla) menee hyvin. Mutta tänä vuonna kotitalouksien näkymät ovat muita sektoreita vakaammat.

Ostovoima kasvaa – vai sittenkin säästövoima?

Kotitalouksien palkkapussi paksuuntuu tänä vuonna palkankorotusten myötä. Palkkaneuvottelut ovat parhaillaan käynnissä, joten on ennenaikaista tehdä desimaalin tarkkoja ennusteita palkkojen noususta. Nyt jo aikaansaadut neuvottelut antavat kuitenkin viitteitä siitä, että palkankorotuksia on luvassa. Myös työeläkkeitä nostettiin vuoden alussa 1,2 %.

Ja mikä oleellisinta, verokarhu ja hintojen nousu eivät syö kaikkea palkankorotusten tuomaa hyvää. Hintojen nousu on Suomessa vähäistä ja muutokset tuloverotuksessakin melko pieniä. Kotitalouksien ostovoima siis kasvaa. Ostovoima on tosin mielestäni hieman harhaanjohtava termi, koska se ikään kuin olettaa, että lisääntyneet eurot pistetään kulutukseen. Ne voi myös pistää säästöön, kuten viime aikoina onkin käynyt.

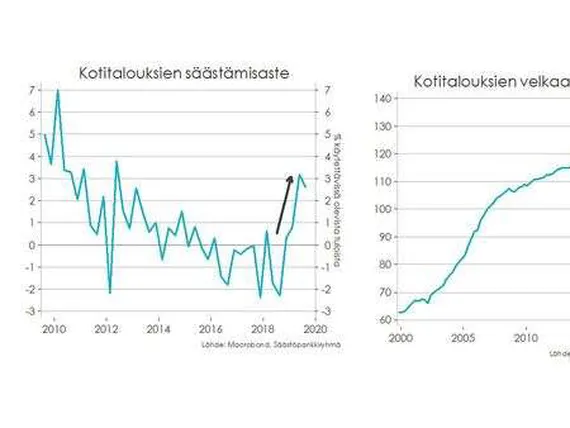

Yli varojen eläminen on vähentynyt

Kotitalouksien velkaantumisesta on oltu jo pidemmän aikaa huolissaan. Huolelle on helppo löytää perusteluja: kotitalouksien velkaantumisaste on noussut uusiin ennätyksiin, maksuhäiriöiden määrä on kasvanut ja säästämisaste oli pitkään miinuksella, jne.

Viimeisen vuoden aikana kotitalouksien säästämisaste on kuitenkin noussut takaisin plussalle ja velkaantumisen kasvu on tasaantunut (kts. kuvat 1 ja 2). Ulkomaiset pikavippiyhtiöt tosin puuttuvat velkaantumisen virallisista tilastoista, joten niiden osalta kuva ei ole täydellinen. Vaikuttaa kuitenkin siltä, että kotitalouksien talous on nyt aiempaa terveemmällä pohjalla.

Ison kuvan taakse toki piiloutuu monenlaisia tarinoita ja jokaisen velallisen on omalta osaltaan hyvä tarkastella sekä velan määrää, siitä maksettavaa korkoa, että velan rakennetta. Varallisuutta kasvattava (esim. asuntolaina) tai vaikkapa oman osaamispääoman kasvattamiseen (esim. opintolaina) otettu velka on ”parempaa” velkaa kuin suoraan kulutukseen, tai pahimmillaan vanhojen velkojen maksuun menevä velka.

Skarppaamisen paikkojakin löytyy

Säästämisen kasvun myötä kuluttajat ovat sen dilemman äärellä, että mihin säästöt pitäisi laittaa. Talletukset tuntuvat turvallisilta, mutta ne eivät tuota. Osakemarkkinoilla meno on usein haipakkaa ja riskejä riittää. Mutta toisaalta riski mahdollistaa tuoton pitkässä juoksussa. Asuntomarkkinoilla meno on yleensä osakemarkkinoita vakaampaa, mutta asuntojen hintojen eriytyminen on tuonut uudenlaista epävarmuutta myös asuntosijoittajien arkeen.

Tässä ympäristössä moni päätyy talletuksiin. Talletusten määrä onkin kasvanut poikkeuksellisen nopeaa tahtia ja suomalaisilla on jo lähes 100 mrd. euroa talletuksissa. Säästöt ovat toki hyvästä, mutta valitettavasti tileillä rahojen todellinen arvo vähenee, kun huomioidaan inflaation ostovoimaa rapauttava vaikutus. Sitä ei tiliotteelta tai verkkopankista huomaa, mutta maltillinenkin inflaatio nakertaa säästöjen todellista arvoa – etenkin kun vuosia kuluu. Jos omalta tililtä löytyy puskuria yllättäviä menoja varten, yksi skarppaamisen paikka monen suomalaisen taloudenpidossa olisi siirtää pidempiaikaista varallisuutta tuottavampiin kohteisiin.

Henna Mikkonen on Säästöpankkiryhmän pääekonomisti ja kauppatieteiden maisteri, CFA. Maailmantalouden ja Suomen talouden seuraamisen lisäksi hänen sydäntään lähellä on ihmisten taloudellinen hyvinvointi. Mikkonen kokee onnistuneensa erityisesti silloin, kun pystyy tuomaan talousasiat lähemmäksi ihmisiä.